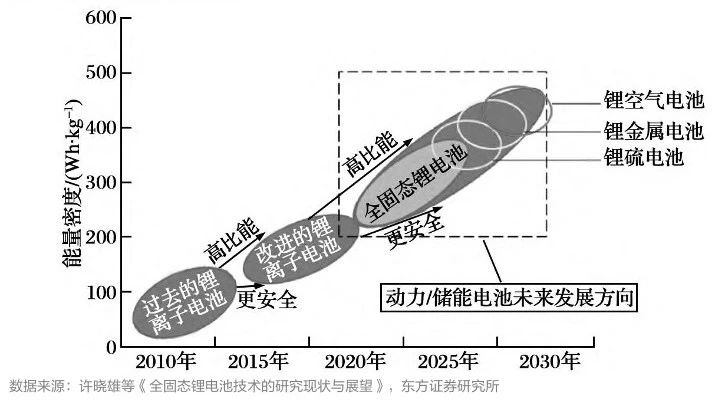

随着新能源技术的飞速发展和广泛应用,现代交通全面电动化的发展趋势愈发明朗。这对二次电池的能量密度、安全性和循环寿命提出了更高的要求。如今,锂离子电池凭借其高能量密度和稳步下降的制造成本在3C产品、电动汽车和规模化储能等市场已占据主导地位。理想的下一代高能量密度电池应具有彻底解决电动汽车里程焦虑与安全隐患的能力,并支撑电动重卡、电动飞机等大型电动交通工具的开发。

固态电池是一种使用固态电解质在电极之间传导离子运动的电池,与传统电池中使用的液态或聚合物凝胶电解质不同。固态电池在理论上能提供比典型的锂电池更高的能量密度。尽管固态电解质在19世纪就已经被发现,但一些问题阻碍了其广泛应用。20世纪末和21世纪初的技术发展重新激发了人们对这项技术的兴趣,特别是在电动汽车快速发展的背景下。

固态电池采用不可燃的固态电解质取代易燃、易爆的有机电解液,被提议用作电解质的材料包括氧化物、硫化物和聚合物等。虽有望在高能量密度的条件下解决液态锂电池易燃性、电压限制、循环性能差等问题,但也面临不同于传统锂离子电池的全新挑战。

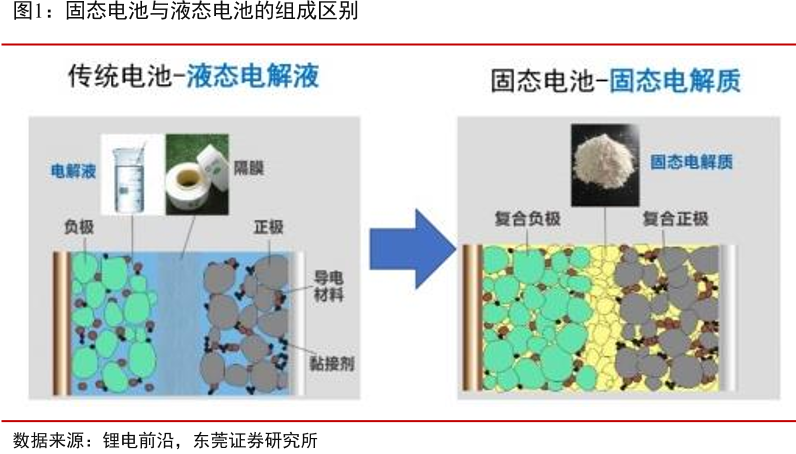

固态电池与液态电池的组成区别

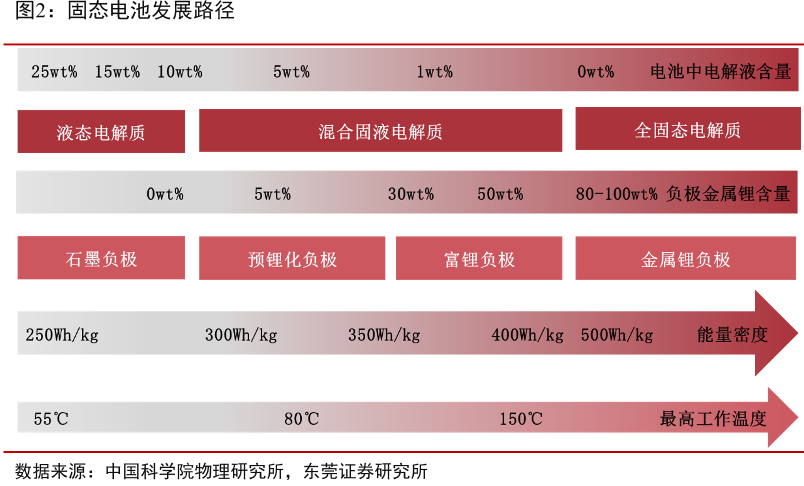

固态电池采用固态电解质部分取代或完全取代液态有机电解液,根据液体质量占比的逐步下降划分半固态电池、准固态电池、全固态电池,开发难度也随电解液占比的减少而增加。液态锂离子电池与固态电池分界线是电池液体含量10%,当液体含量5%~10%时为半固态电池,电池中液态电解质质量占电池的比例为1%~5%的划分为准固态电池,不含有液态电解质的为全固态电池。目前,卫蓝新能源、清陶能源等企业的半固态电池已实现批量交付上车。

固态电池发展路径

固态电池的优势及挑战

固态电池的核心优势主要有以下三点:

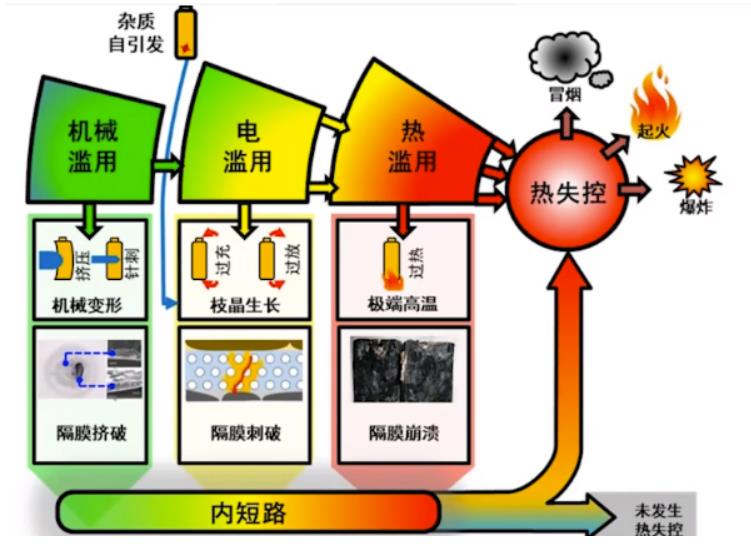

1、固态电池具有高安全性,主要由于其以热稳定性强、不易燃的固态电解质,替代易燃的液态电解液,大幅降低电池自燃、爆炸风险。此外,固态电解质具有更高的机械强度,能更好地抵抗电池内部的机械应力,防止锂枝晶穿透隔膜导致短路。同时,其化学稳定性强,不易与电极材料发生反应,进一步增加电池稳定性。因此,机械滥用、电滥用、热滥用三大锂电池热失控主要成因,在固态电池的应用下均得到良好的解决,固态电池安全性较液态电池大幅提升。

锂电池热失控成因

2、固态电池能量密度大幅提升。其提升能量密度主要通过:1)以固态电解质替代液态电解质与隔膜,减少电池内部非活性材料,增加有效储能空间;2)受益于固态电解质不易燃、不挥发、也不易引起电池内部短路的特性,电池可以承受更高电压,使用更广泛的电极材料,如金属锂负极、富锂锰基等,同时提升正负极材料比容量及电压平台,进而提升能量密度;3)结构优化,由于没有液态电解质,固态电池结构设计可以更紧凑,减少电池组件之间的空间,从而提高体积能量密度。

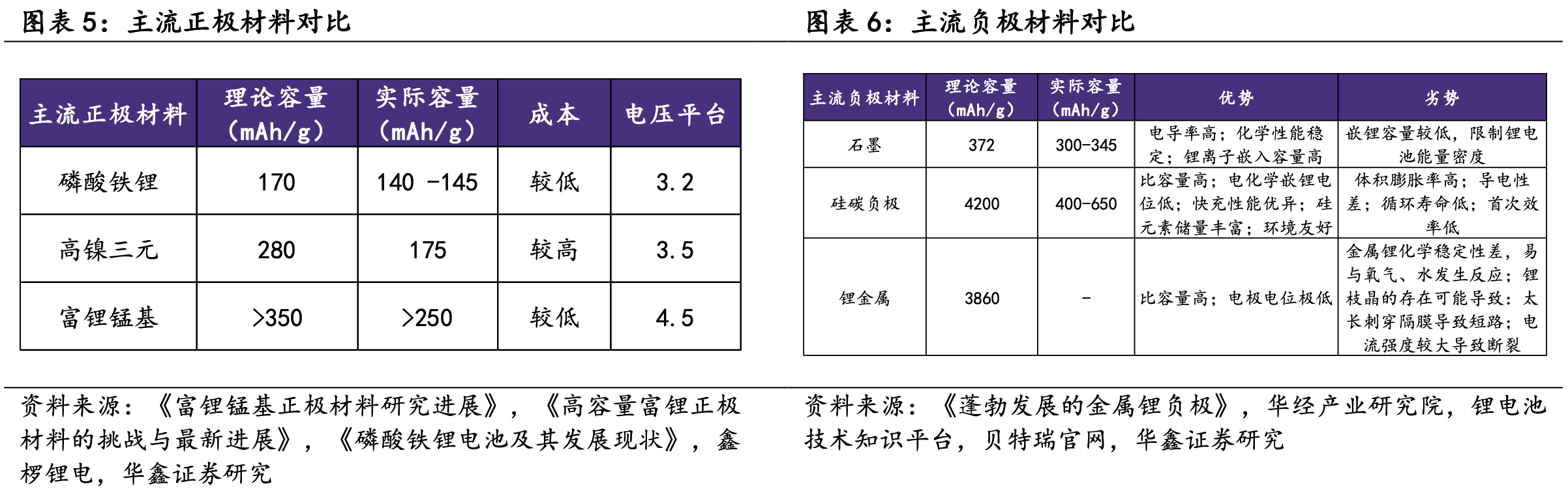

主流正极材料对比、主流负极材料对比

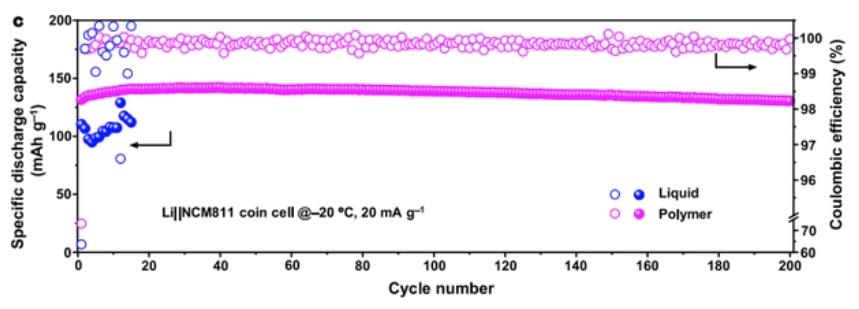

3、固态电池具有更好的低温性能。液态电池在低温下,由于电解液粘度增加,锂离子电导率降低,电池内阻上升,容量损失较大,甚至可能因电解液凝固导致电池无法正常工作。固态电池由于使用固态电解质,避免了液态电解质的这些问题,根据《Tailoring polymer electrolyte ionic conductivity for production of low- temperature operating quasi-all-solid-state lithium metal batteries》,聚合物固态电池在-20°C的表现远优于液态电池,且在-50°C条件下仍能正常工作。

液态电池与聚合物固态电池在-20°C的对比表现

纵使固态电池具有高安全、高能量密度、优秀的低温性能等一系列优势,其产业化进程仍存一定阻碍,一方面由于生产工艺复杂、成本高,另一方面由于固态电池仍然存在科学问题。根据《全固态电池的研究进展与挑战》,全固态电池的发展亟需解决三个核心科学问题:

1、固态电解质作为全固态电池的核心材料,研究其体相与表界面的锂离子输运机制至关重要。这是进一步提升离子导电率、创制新型固态电解质材料、改善全固态电池性能、推动固态离子学科发展的科学基础。

2、高机械强度的固态电解质仍然难以抑制锂金属枝晶的生长,造成全固态电池的快速容量衰减与安全隐患。不同于传统锂离子电池中的(脱)溶剂化与离子迁移过程,全固态体系中锂离子如何跨越固固界面发生电化学反应,又如何在固态电解质内部形核生长并刺穿固态电解质?厘清锂金属在固固界面的界面电化学过程及其枝晶生长过程是实现高比容锂金属负极长效稳定循环的先决条件。

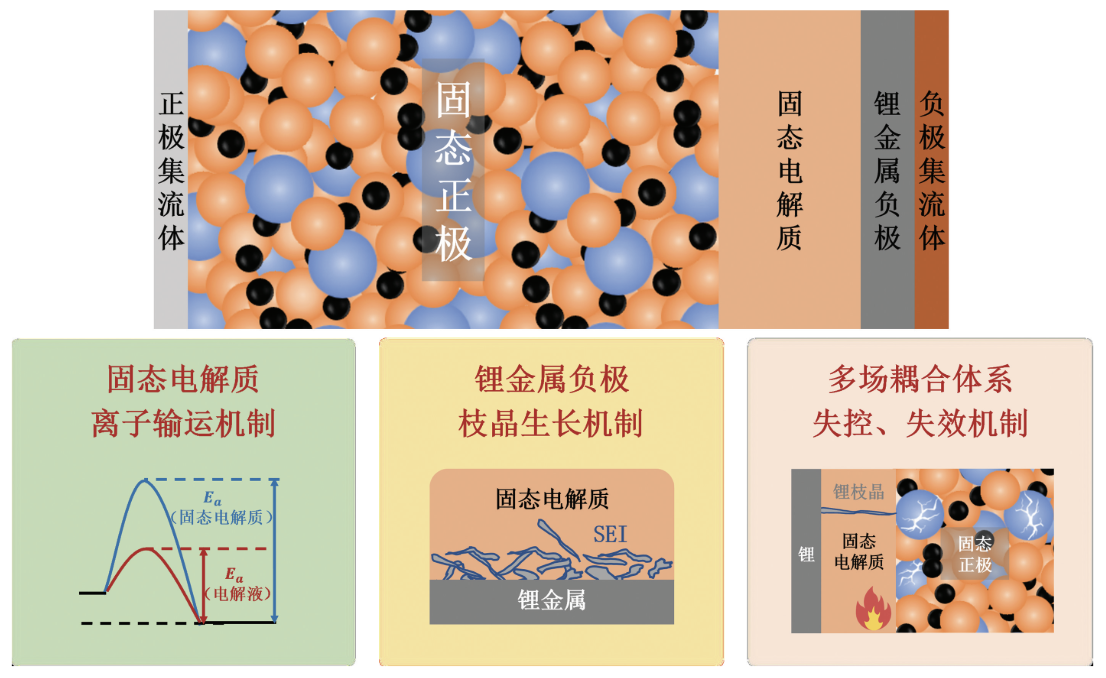

3、全固态电池中的离子输运、界面电化学等物理化学过程具有鲜明的多场耦合特征。因此,全面考量多场耦合效应,建立真实工况下全固态电池复杂体系的物理化学模型,揭示其多场耦合下的失效、失控机制是优化全固态电池电化学性能的重要科学支撑。然而,如何捕捉多场耦合下的锂离子输运、锂金属还原和固态电解质开裂等复杂物化与力学行为的动态过程,这对表征技术的发展提出了新的重大挑战。

全固态电池发展面临的核心问题

基于以上三点挑战,探索先进表征技术、原理机制创新、新型材料创制成为固态电池进一步发展的重要途径。

2. 固态电池材料体系

固态电池的材料体系转变是一个系统工程,固态电解质是核心,同时引领产业链上的其他部分一同升级。随着固态锂电池的产业化会逐步演进,固态电解质占比将逐渐提升,电解液含量逐步下降。由于固态电解质具备更稳定、更安全、电化学窗口宽(5V以上)等性质,因此可以兼容高比容量的正负极。锂电池负极材料将从现有的石墨负极逐步升级为硅基负极,再通过预锂化不断提高负极的金属锂含量,最后采用金属锂负极。锂电池正极材料中则有望逐步添加固态电解质,形成高压复合电极。

电解质

固态锂电池的技术路线主要由固态电解质进行区分。作为固态锂电池的核心材料,固态电解质目前主要有聚合物、氧化物、硫化物三大体系。各个国家、企业均有差异化布局,我国企业侧重氧化物路线,日韩企业侧重化物路线,欧美则较为均衡。目前三大技术路线各有优缺点,未有能同时满足以上要求的,在技术突破上仍存在一定的难度。总的来说,硫化物电解质在全固态电池中最具有发展潜力。

聚合物电解质:聚合物的优点是易加工,与现有的电解液生产设备、工艺都比较兼容,机械性能好,是最早进行商业化探索的电解质。其缺点包括:(1)离子电导率太低,需要加热到60°C高温才能正常充放电;(2)化学稳定性较差,无法适用于高电压的正极材料,在高温下也会发生起火燃烧的现象;(3)电化学窗口窄,电位差太大时(>4V)电解质易被电解,使得聚合物的性能上限较低。

氧化物电解质:其优点在于具有较好的导电性和稳定性,离子电导率比聚合物更高,热稳定性高达1000°C,机械稳定性和电化学稳定性都较好。其缺点包括:(1)相对于硫化物,其离子电导率偏低,使得氧化物固态电池在性能提升过程中会遇到容量、倍率性能受限等一系列问题;(2)氧化物非常坚硬,导致固态电池存在刚性界面接触问题,在简单的室温冷压情况下,电池的孔隙率非常高,可能导致电池无法正常工作。

硫化物电解质:离子电导率最高,机械性能好,并且电化学稳定窗口较宽(5V以上),工作性能表现优异,在全固态电池中发展潜力最大。其缺点包括:(1)界面不稳定,容易与正负极材料发生副反应,造成界面高阻抗,导致内阻增大;(2)在制备工艺层面,硫化物固态电池的制备工艺比较复杂,且硫化物容易与空气中的水、氧气反应产生硫化氢剧毒气体。

其中,聚合物电解质发展最为迅速,技术较成熟,最早推进商业化应用,已实现小规模量产,但存在电导率低等缺点,性能上限较低,到目前也并未大面积铺开。氧化物电解质各方面的性能表现较为均衡,目前进展较快。硫化物电解质的电导率较高,性能表现最优异,最适用于电动车,商业化潜力大,但研究难度也大,如何保持较高稳定性有待解决。

固态电解质三大技术路线对比

目前液态锂离子电池主流的磷酸铁锂、NCM、NCA等正极体系理论上均可用于固态锂电池。三元正极材料预计会由中镍三元向半固态的高镍,全固态的无钴、富锂、锂硫等体系发展。此外,固态电池可能发展高压复合正极:传统正极一般由活性物质、粘合剂和导电剂组成,向正极内部引入固态电解质来构建复合正极可以有效地改善离子传输动力学、提高复合正极内部界面稳定性。复合正极的实验室研究已经取得了重大进展,但由于引入固态电解质带来了较为复杂的界面问题,其产业化应用仍然面临多种挑战

负极材料

负极材料的迭代顺序为:石墨负极-硅基负极-预锂化负极-金属锂负极。全固态锂电池可以兼容现有的石墨负极、硅基负极。当前硅基负极渗透率正在持续提升,逐步替代石墨负极,清陶能源、卫蓝新能源等企业当前发布的半固态电池均采用了硅碳复合负极。未来有望通过预锂化技术逐步提高负极锂含量,补充首次放电过程中损耗的锂,提高首次循环效率金属锂具有最低的电化学势(-3.04V),是理论容量最高的材料之一,随着界面问题以及枝晶问题的逐步解决,有望成为下一代锂离子电池负极。

锂金属负极的应用有望提升能量密度

隔膜

半固态电池仍然需要隔膜,全固态电池或将不再需要隔膜。在锂离子电池向全态发展的过程中,半固态这一中间阶段会长时间存在,半固态电池依靠固液混合态的电解液进行离子传导,因此仍然需要隔膜绝缘阻隔以免正负极直接接触。在隔膜的开发方面传统的PP隔膜、PE隔膜、涂覆隔膜以及固态电解质自支撑隔膜将共同发展。由于半固态电池所采用的高镍化正极材料更活跃,因此更适合采用涂覆隔膜或自支撑隔膜。会共同发展。由于半固态更适合采用涂覆隔膜或自支撑隔膜。全固态电池方面,由于固态电解质同时兼备电子绝缘性和离子导电性,可完全替代电解液和隔膜,因此全固态电池或将不再需要隔膜。

结构件

固态电池封装技术预计将以软包为主,结构件需求减少,但会增加铝塑膜需求。首先,固态电池电解质为氧化物或硫化物,相比液态电解质柔韧性较差,叠片软包设计可以更好地解决柔韧性问题,防止电池在使用过程中因内部压力或变形导致的破裂;其次,固态电池制造过程不需要电解液注入和化成工序,软包封装的叠片工艺简化了生产流程,减少了对传统液态电池工艺的依赖;此外,软包叠片与全固态电池的固固界面处理相匹配,可以更精确的控制和优化固态电解质与电极的接触。根据新纶新材的公告,1GWh软包动力电池大约需要用100-130万平方米铝塑膜,固态电池的商业化应用有望提升软包电池渗透率,进而带动铝塑膜需求。

3. 产业进展

各国家地区发展现状

权威专业人士对全固态电池产业化时间的观点